文/VR陀螺 冉启行

自去年 Ray-Ban Meta 销量突破百万大关以来,AI 眼镜产业的热度便一路高歌猛进,资本市场更是闻风而动。从科技巨头、财务资本、政府产业基金,再到传统眼镜厂商,相关投融资事件如雨后春笋般涌现。

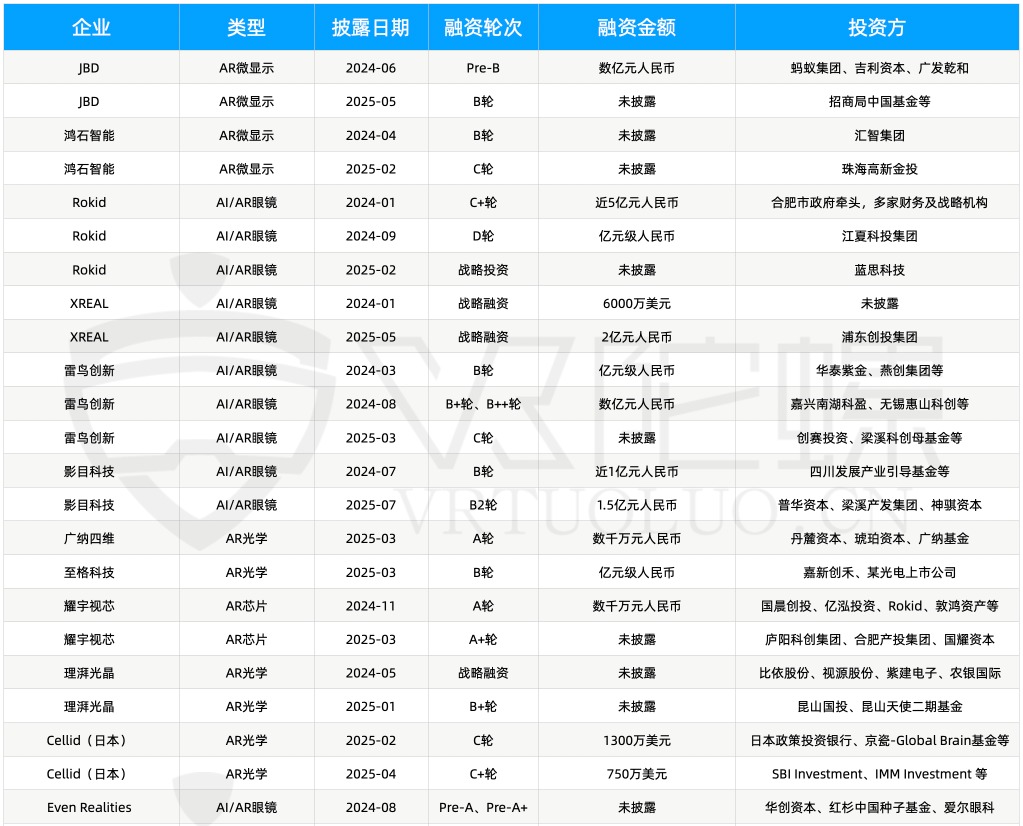

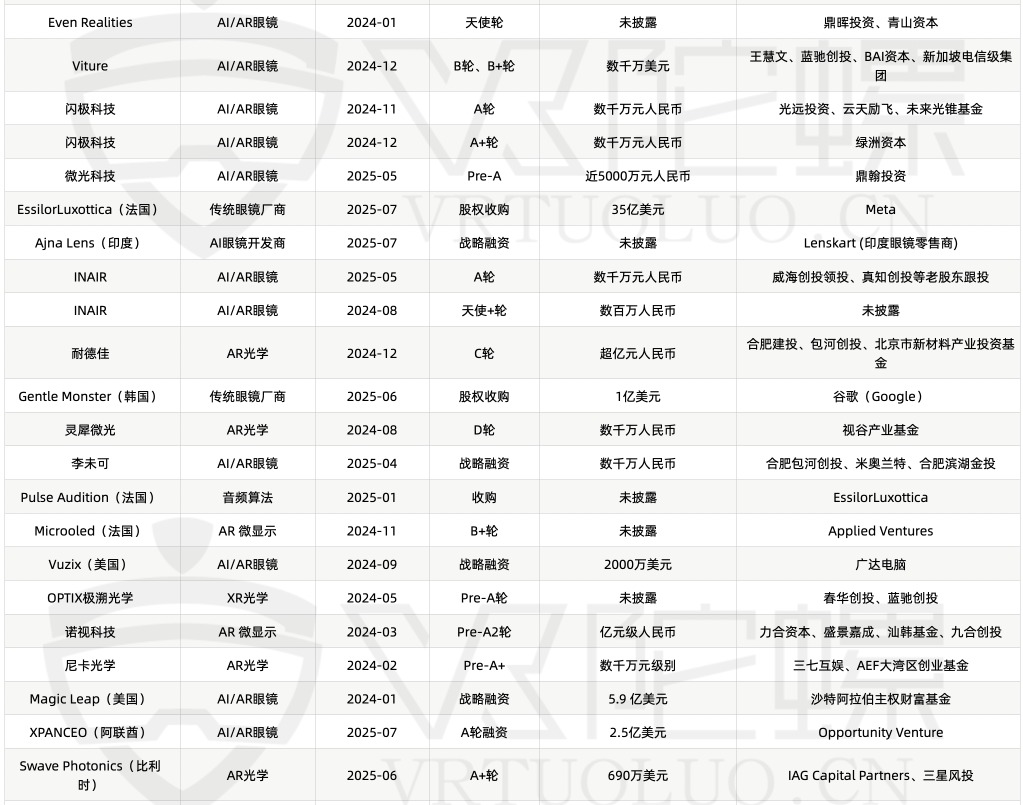

据 VR陀螺不完全统计,在过去一年半的时间里,该赛道披露的融资金额总计已达上百亿元,资本的洪流正以前所未有的力度,冲刷并重塑着这个新兴科技产业。

资本风向标:钱都去哪儿了?

从融资数据可以看到,国内绝大部分资金涌向了拥有核心产品和市场声量的品牌厂商,同时,对上游核心供应链的投资也占据了重要位置。

品牌端是吸金主战场。雷鸟创新、Rokid、影目科技、XREAL、逸文、多屏未来、闪极等品牌,在过去一年内均完成了两轮或以上的融资,金额从数千万元到数亿元不等。

投资者之所以重金押注品牌,是因为品牌直接掌握着与终端用户的关系,控制着软件生态系统,并最终拿到产品价值链中的大部分利润。资本正在寻找下一个“小米”或“华为”,赌的是品牌方能够通过优质的软硬件体验和丰富的服务,建立起忠实的用户群体和难以逾越的护城河。相关阅读:

《618战报:AI眼镜销量增长7倍,雷鸟创新独占半壁江山》

上游供应链依旧是“兵家必争之地”。一方面,AI 眼镜的核心体验,离不开“光、显、芯”的技术突破;另一方面,上游元器件供应商的业务范畴通常不局限于 AI 眼镜,能够有效分散行业波动风险,具备一定“避险”属性。

2024 年以来,包括 Micro-LED 头部企业 JBD、鸿石智能、Microoled(法国)、XR 芯片厂商耀宇视芯、万有引力、XR 光学厂商广纳四维、尼卡光学等均完成了新一轮融资。

当然,整个投融资大盘中,巨头还是更加显眼的存在。Meta 对 EssilorLuxottica 高达 35 亿美元的投入(股份收购),是整个 AI 眼镜投融资数据盘中最大的一笔。此外,一系列的“国家队”投资者也十分显眼。

国家队发力,政府基金积极入局

以地方政府为主导的“国家队”资本,正在深刻影响着产业格局——这是一种带有鲜明中国特色的“招商引资”模式的升级版。

地方政府正扮演着战略性风险投资家的角色,通过股权投资,积极构建本地化、高韧性且具备全球竞争力的产业集群。作为中国“最强风投之城”,合肥的打法堪称产业投资的教科书,其在 AI 眼镜产业也在正大力布局。

2024 年以来,合肥市政府牵头为 AR/AI 品牌 Rokid 完成了近 5 亿元人民币的 C+ 轮战略融资,同时还投资了上游 AR 芯片供应商耀宇视芯 ,AR/AI 品牌厂商李未可,XR 光学厂商耐德佳等。此前,合肥还投资了 Micro-LED 微显示厂商 JBD、Micro-OLED 厂商视涯科技,后者目前正在冲刺科创板 IPO。

合肥市去年发布的《元宇宙产业发展计划》显示,计划到 2028 年,合肥将建成具有全国影响力的元宇宙产业集群。为此,在产业集聚方面,合肥将培育、引进 300 家元宇宙生态链企业,打造 20 家元宇宙行业细分领域领军企业,建成 3 个以上元宇宙产业创新发展引领区。

合肥模式,也是一个正在全国范围内复制和推广的范本。2024 年 7 月,四川通过近亿元投资将 AR 厂商影目科技总部从深圳引入;2024 年 8 月,嘉兴南湖对雷鸟创新注入资金,雷鸟 XR 光学研发及制造总部落地南湖;2025 年 5 月,威海创投以数千万元 A 轮领投推动多屏未来(INAIR)总部从北京迁至山东威海;2025 年 5 月,浦东创投集团向 XREAL 战略投资了 2 亿元人民币,并引入 XREAL 总部落地浦东......

从某种程度上来看,政府投的不是 AR/AI 眼镜企业,而是传统电子产业升级与数字化转型的未来。与短期的 VC 模式相比,其核心目标更为长远和战略性:促进地方就业、吸引产业集群、增强供应链韧性,并提升区域经济的整体声望。

重估AI眼镜渠道价值,传统眼镜商已成关键变量

初创公司的投融资事件之外,我们也看到了整个 AR/AI 眼镜产业中科技巨头动作也愈加频繁,传统眼镜厂商也开始出现在名单中。

Meta 与全球最大眼镜制造商 EssilorLuxottica 的合作,为行业树立了一个标杆,同时也让 Meta 尝到了甜头。一定程度上也证明了一款 AI 眼镜的成功离不开传统眼镜厂商在渠道、配镜、设计、品牌等方面的优势和能力。

2025 年 7 月,Meta 斥资约 30 亿欧元收购了 EssilorLuxottica 近 3% 的股份,并计划在未来将持股比例提升至 5% 左右,持续加码 AI 眼镜。

面对 Meta 的强势布局,Google 也在执行一套经典的“安卓式”反击策略。据报道,在尝试与 EssilorLuxottica 合作未果后 ,Google 转向投资了另一家时尚眼镜厂商。2025 年 6 月,Google 宣布投资 1 亿美元,收购了韩国潮流眼镜品牌 Gentle Monster 约 4% 的股份。

这一举动是 Google XR战略的基础。Google 正在构建“Android XR”,旨在为下一代计算设备(包括AR/AI眼镜和XR头显)提供操作系统支持 。通过与Gentle Monster、Warby Parker 以及三星等多个硬件伙伴合作,Google 希望复制其在智能手机领域的成功模式。

国内的相关市场战略布局同样高效,2024 年 9 月,国内眼镜零售行业的首家上市公司博士眼镜与消费级 AR 品牌雷鸟创新(RayNeo)成立了合资公司“雷鸟博士智能眼镜” 。2024 年 8 月,知名眼科医疗服务机构爱尔眼科也投资了 AR/AI 眼镜初创公司 Even Reality。一些更为早期的投资,包括头部美瞳品牌 moody 投资了仙瞬科技(Gyges Labs)、雅视集团投资了叶木科技等。相关阅读:

《从To C到VC,传统眼镜厂商求变》

AI 眼镜厂商与传统眼镜厂商的结合,本质上是一场基于各自需求的资源互补:科技企业渴望借助传统厂商深耕多年的渠道网络与积累的品牌口碑,快速打通市场壁垒;而传统眼镜商也不愿在新兴科技浪潮中错失先机,亟需通过合作实现转型升级,从而在行业变革中站稳脚跟。

这些跨界联姻、政府注资与资本的涌动,共同构成了AI眼镜产业爆发前夜的生动图景。当所有玩家都已就位,那个最初的问题也变得愈发迫切:在这场百亿资本的豪赌中,谁最终会成为赢家?

谁会是AI眼镜的赢家?

要回答这个问题,我们必须意识到,AI 眼镜赛道的终局并非只有一个赢家通吃,而是在不同阶段、不同层面,将诞生不同类型的胜利者。

短期内确定性最强的“赢家”,无疑是上游核心供应链。在“百镜大战”的混战期,无论终端品牌如何更迭,它们都无法绕开上游的“光、显、芯”等供应商。它们的技术壁垒高,客户覆盖广,不与单一品牌命运绑定,从而能最大程度地享受整个行业增长的红利。资本对 JBD、耀宇视芯等企业的追捧,正是在为整个赛道的确定性买单。

其次,是中期的破局者,定义“杀手级应用场景”的品牌厂商。目前数百家品牌同台竞技的局面注定会走向整合,最终跑出来的只会是少数。胜利者不会仅仅是硬件参数最强的公司,而是那个能率先找到并定义“杀手级应用”,为用户创造“iPhone 时刻”的品牌。这需要极强的综合实力,也是雷鸟创新、逸文、Rokid 等头部品牌正在激烈争夺的焦点。

再者,是不可或缺的“隐形赢家”——传统眼镜厂商。正如上文所述,传统眼镜巨头凭借其无可替代的渠道、品牌和专业服务,成为了科技公司走向大众市场必须合作的伙伴。它们或许不会成为技术平台本身,但却能通过战略合作,决定哪个技术平台能更快、更广地触达消费者,从而扮演“造王者”的关键角色。在这场变革中,EssilorLuxottica、博士眼镜等通过开放合作,不仅可以吃到新时代的商业红利,更重塑并巩固了自身在行业中的核心价值。

写在最后

当前的“百镜大战”是市场爆发前夜的必然阶段,但这注定不可持续。随着技术成熟、市场教育完成以及消费者场景的清晰化,行业将不可避免地走向整合,最终围绕少数几个核心玩家形成新的稳定格局。过去一年多涌入的数百亿资金,为这场终局之战提供了关键弹药。资本已经就位,头部玩家们正在加速落子,行业洗牌期即将来临。

.png)

.png)

.png)

.png)

.png)