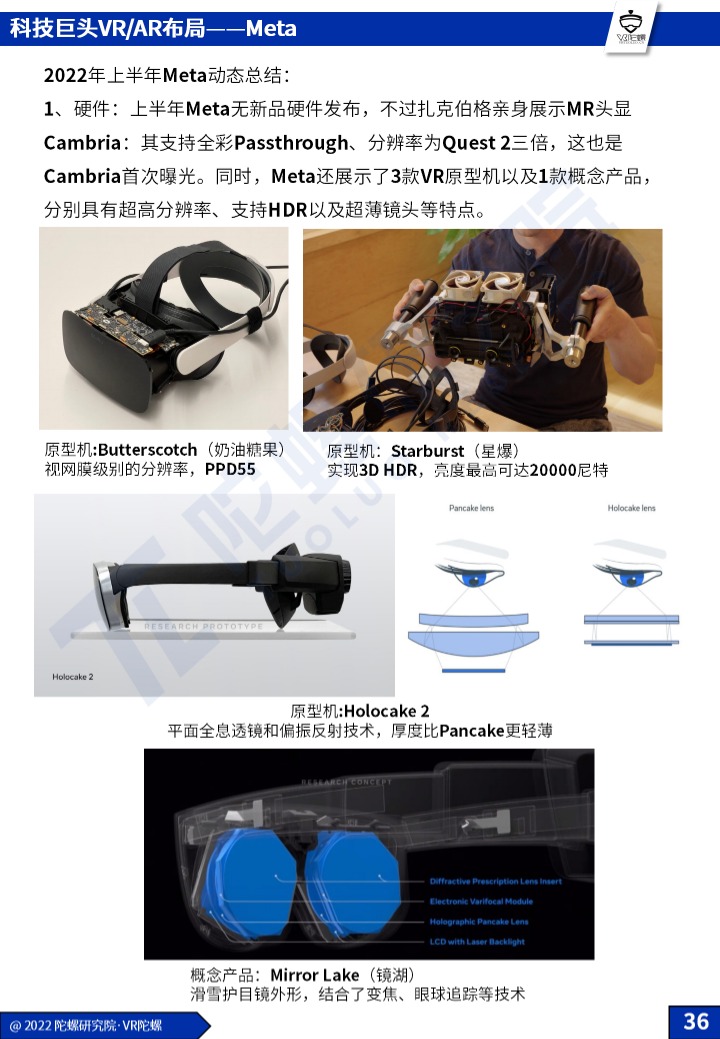

微信公众号

手机端

搜索

文/VR陀螺

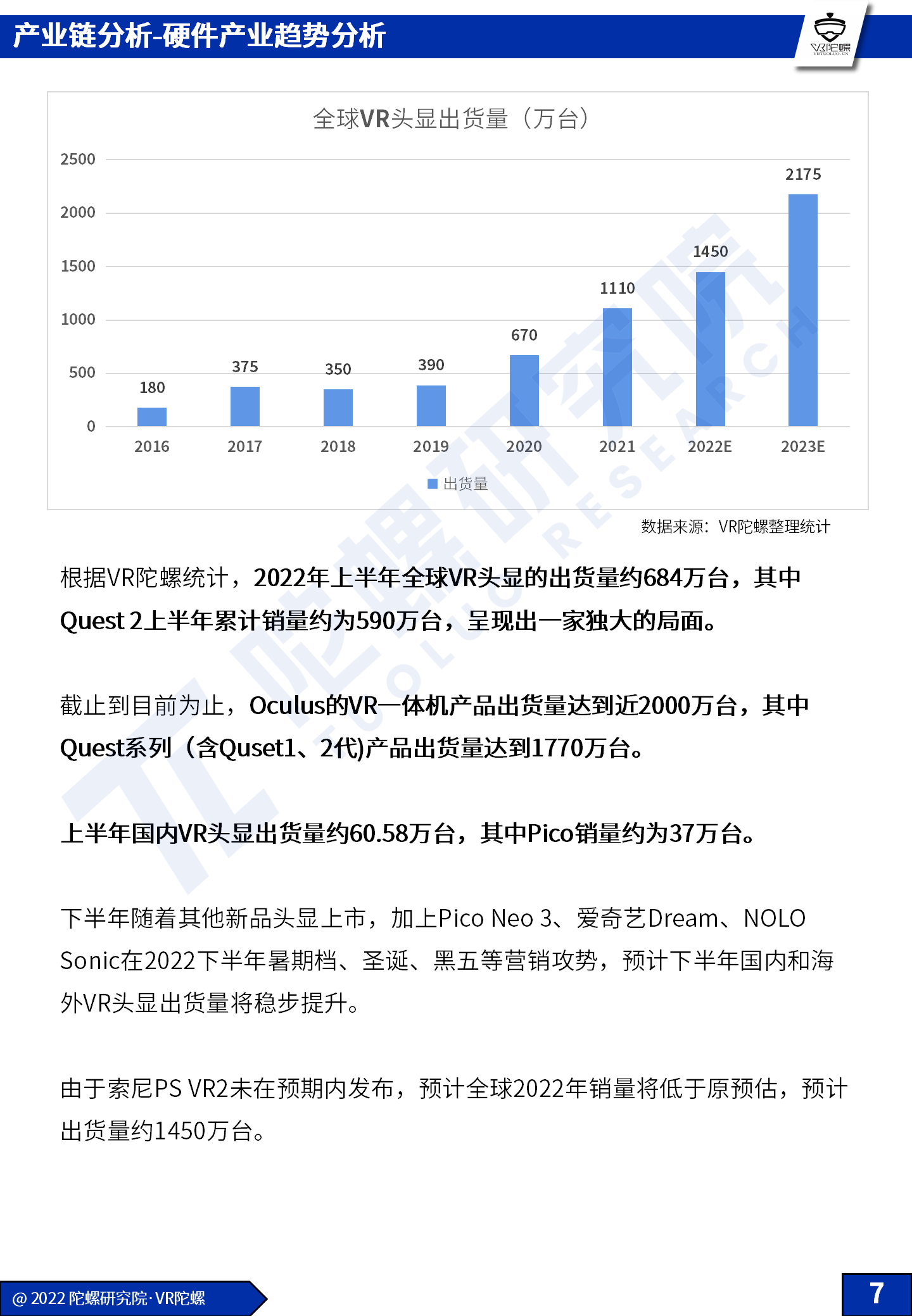

进入2022年,元宇宙概念掀起的浪潮仍在奔涌,市场也在加速拥抱VR/AR行业新风口。根据VR陀螺统计,2022年上半年全球VR头显的出货量约684万台,其中Quest 2上半年累计销量约为590万台,呈现出一家独大的局面。上半年国内VR头显出货量约60.58万台,其中Pico销量约为37万台。2022年上半年AR头显出货量约29.6万台,主要出货仍在海外,占总出货量的75%以上。国内AR头显上半年出货量约4.8万台。

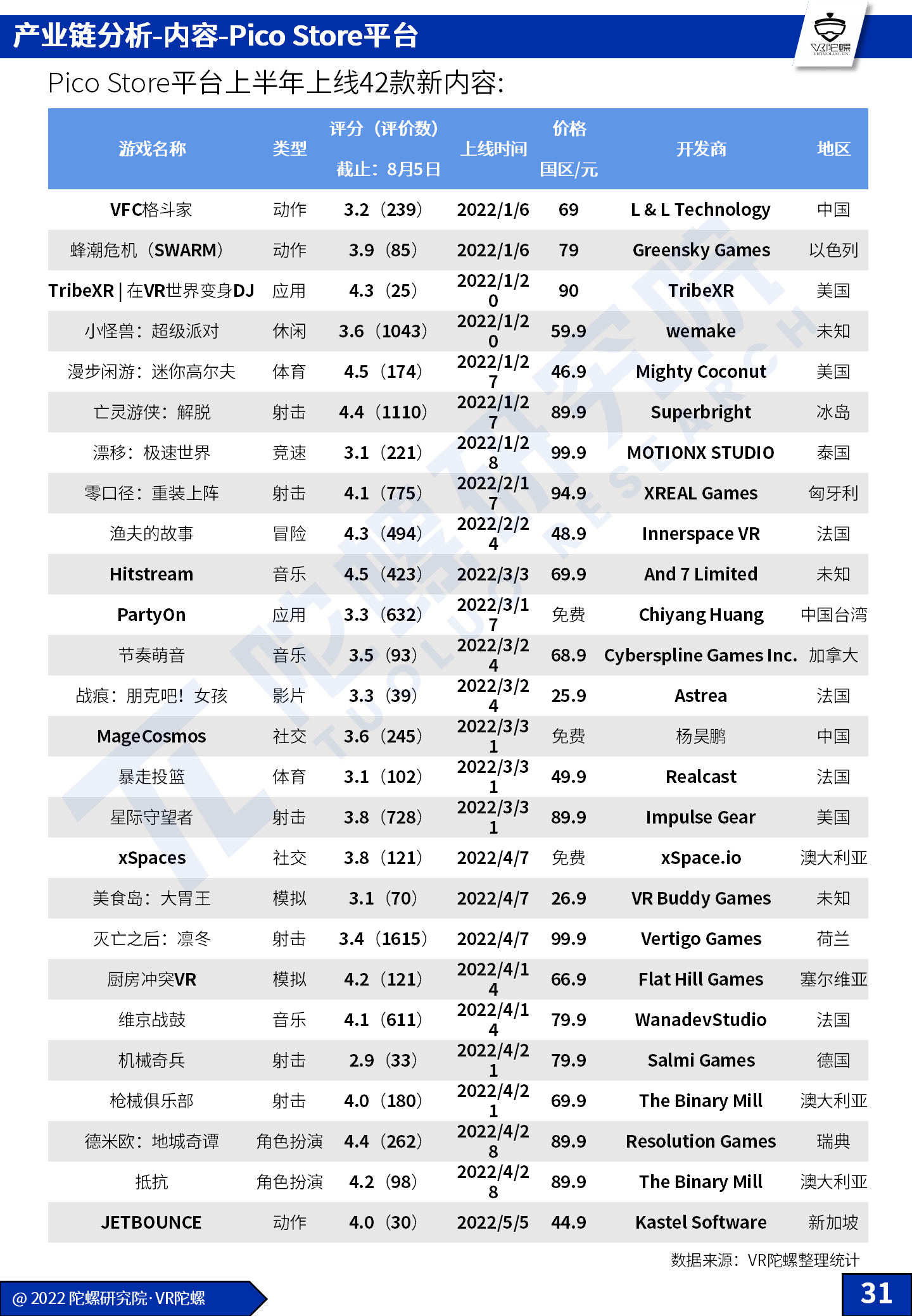

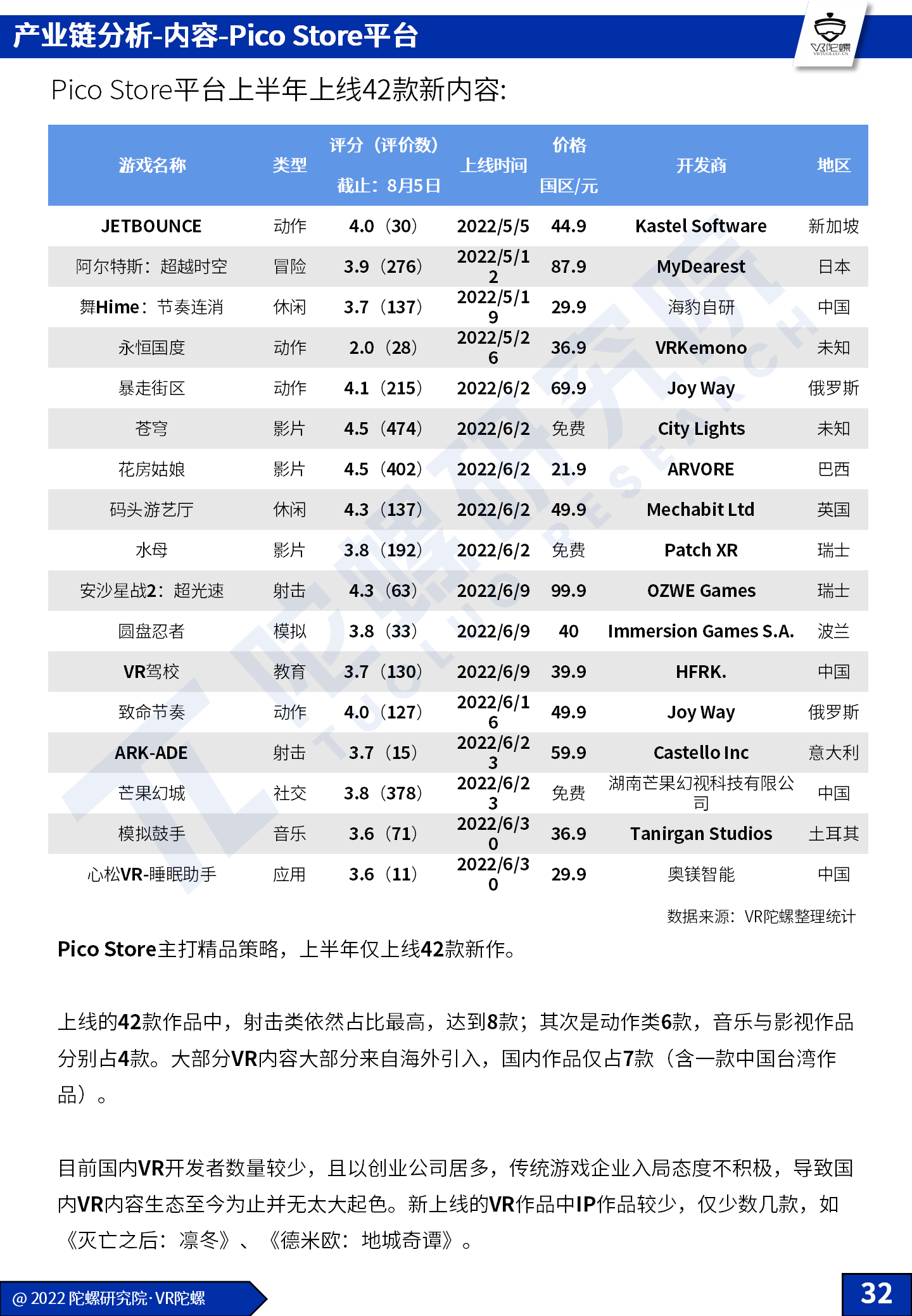

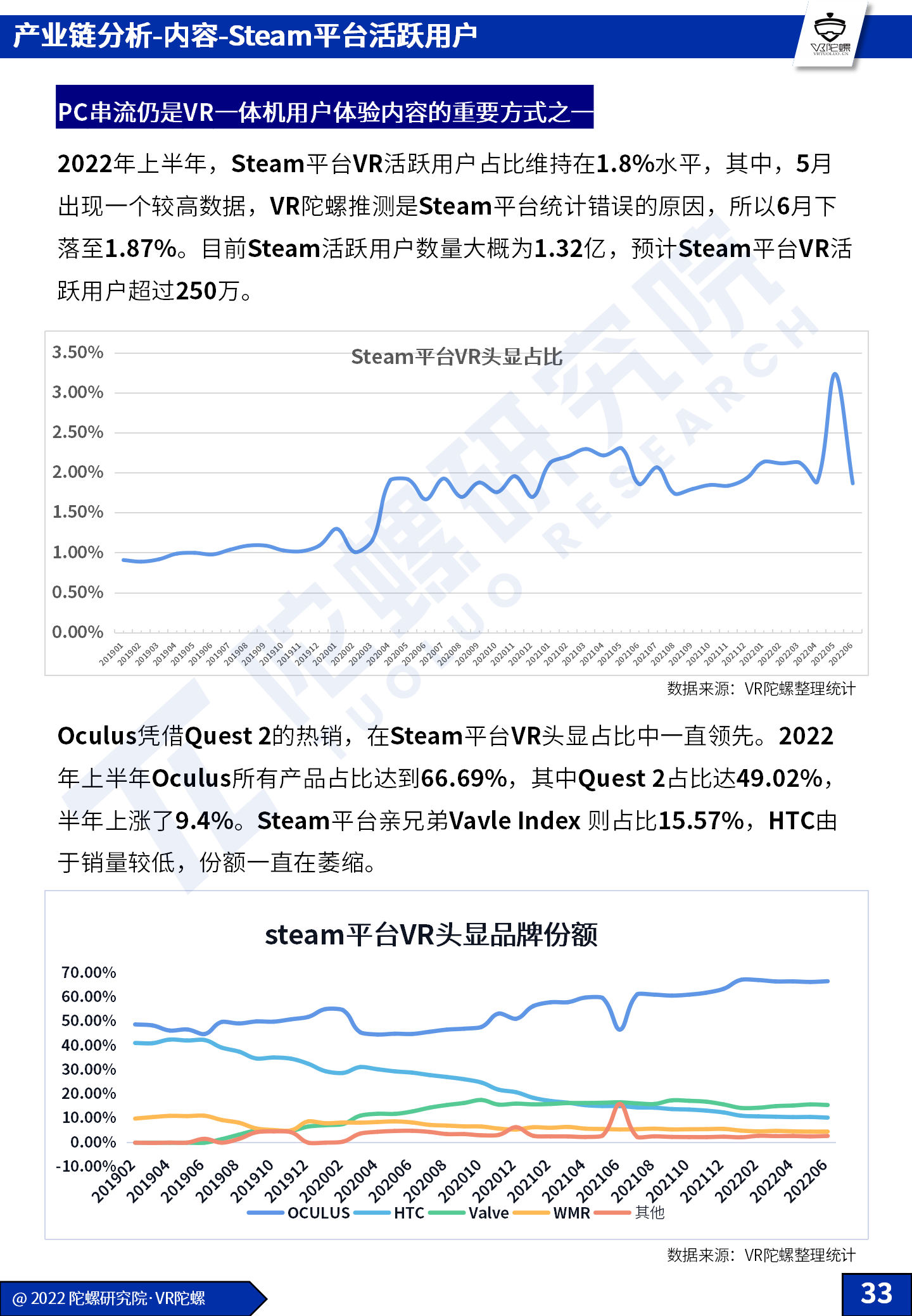

截止2022年6月30日全球7大平台共有15056款VR内容(含重复内容)。国内VR内容数量仍非常少,大部分内容靠海外引进。

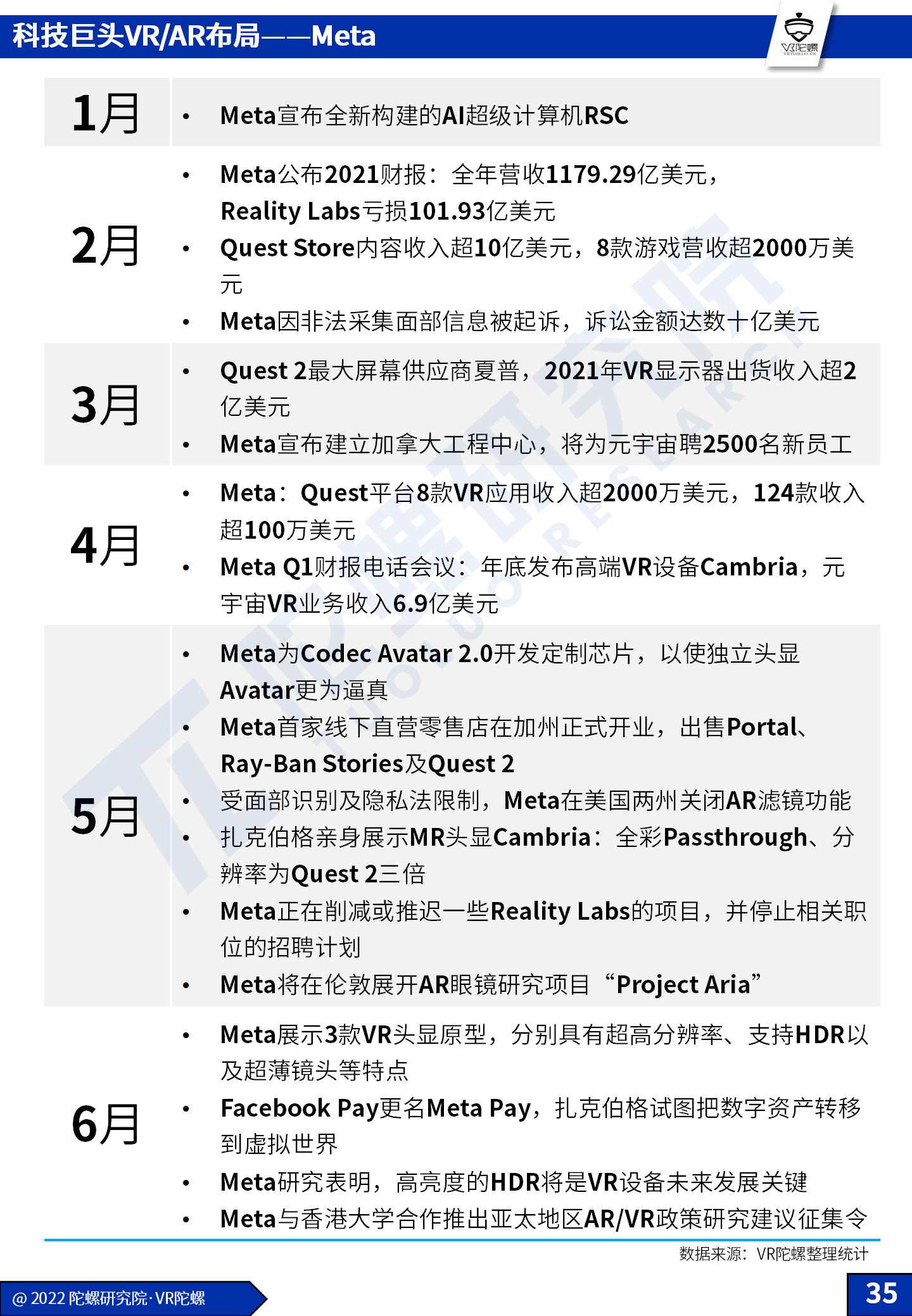

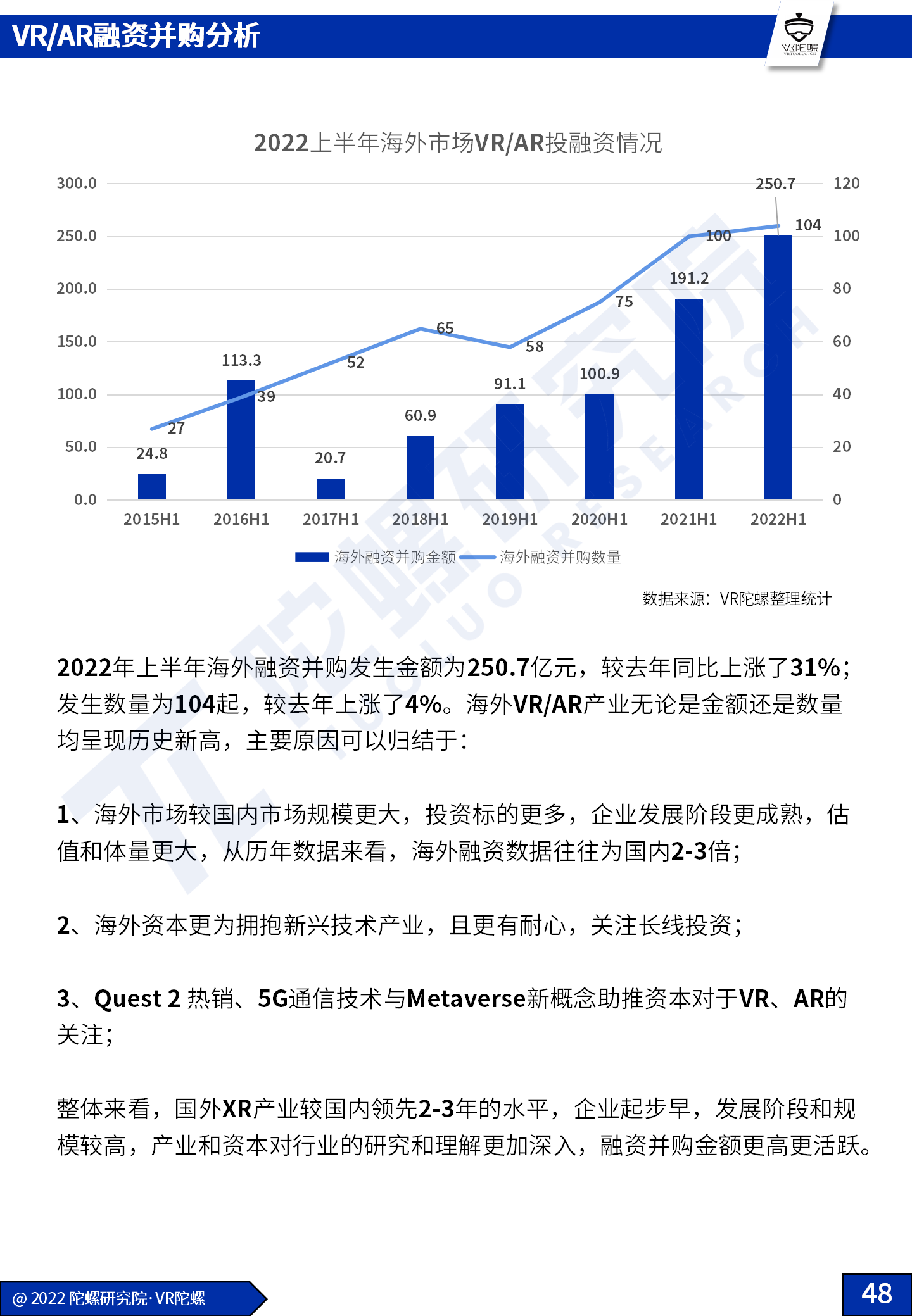

国内互联网巨头今年布局VR/AR速度明显加快,以去年字节高额收购Pico事件作为导火索,今年将有更多新企业加 入VR赛道;另一方面,AR热度不减,从2019年至今始终保持高速增长,不论是从融资热度、企业数量还是产品数量 上,都远高于VR。据VR陀螺整理统计,2022年上半年全球VR/AR行业整体投融资总额为312.6亿元,去年同期为228.2亿元,同比上升了37%。从融资并购事件数量来看,2022年全球VR/AR发生172起融资并购案例,较2021年同比增长16%,整个VR/AR行业发展态势良好。

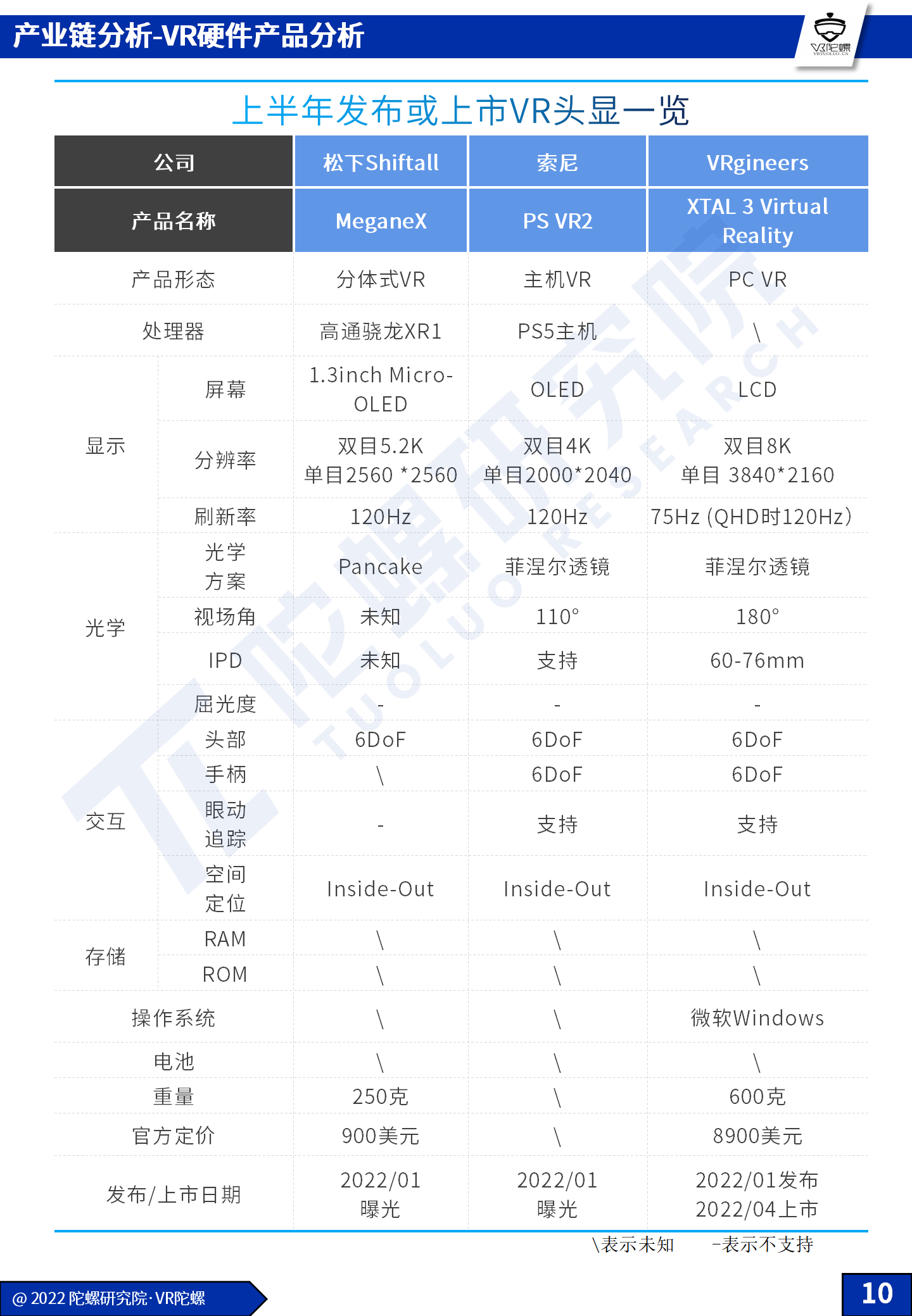

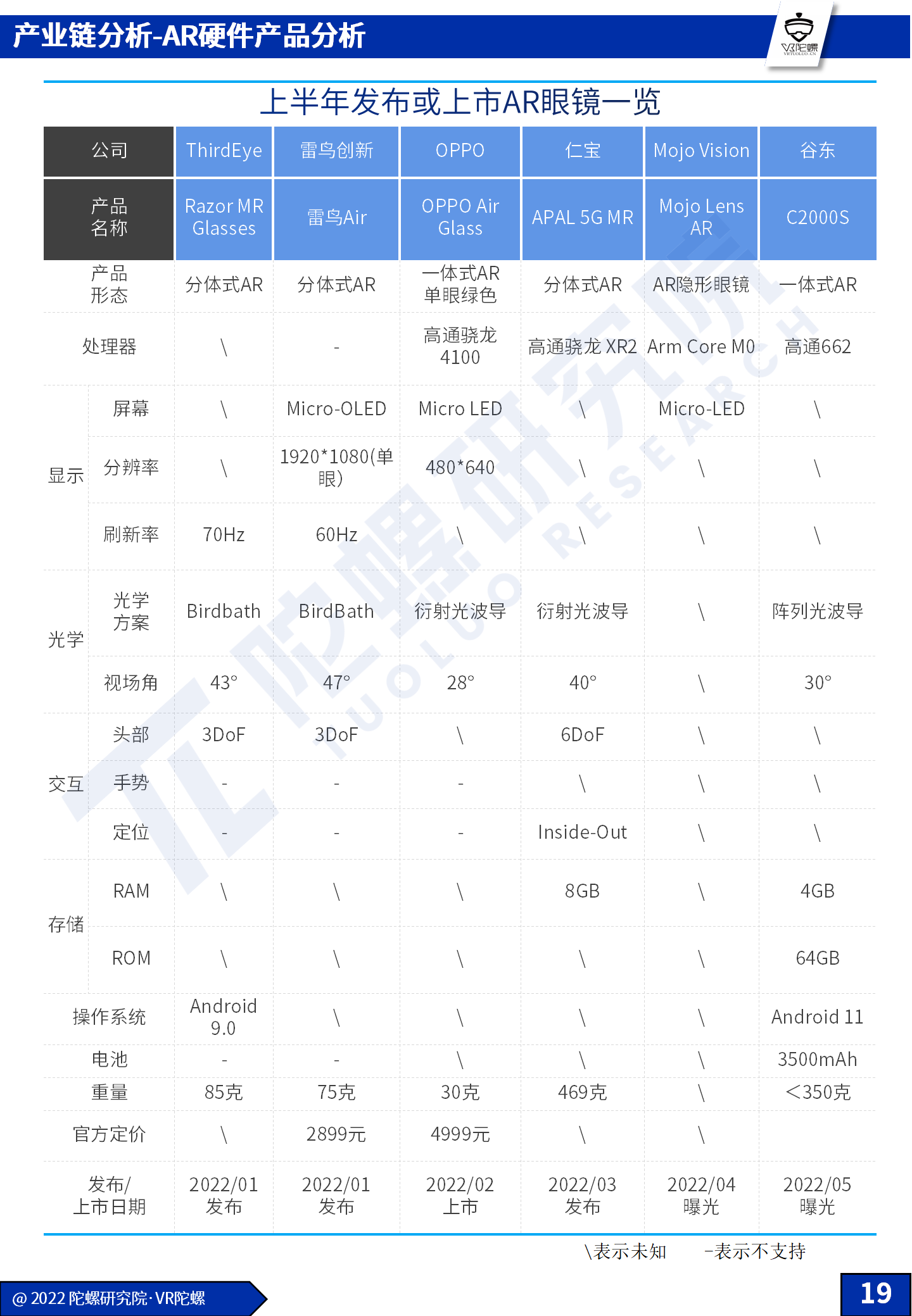

上半年共发布或上市20款VR/AR新品硬件,VR Pancake光学趋势明显,AR产品形态百花齐放,消费端以Birdbath为主。

疫情对B端影响较大,自2月开始国内多地陆续出现疫情,导致B端项目进展缓慢,尤其是对于主打B端的AR领域影响非常明显。今年上半年开始,围绕消费市场的VR拉锯战正式拉开帷幕,字节、爱奇艺(已更名梦想绽放)、NOLO,包括国内 大朋、创维等公司,加上尚未入局的腾讯以及未对外公布的部分企业,消费市场的“砸钱买用户”之战愈演愈烈。疫情影响下部分老场景被再次开拓,如VR直播、VR社交,也有新热潮出现,如虚拟演唱会、虚拟蹦迪、虚拟卡拉 OK等,应用端仍呈现百花齐放态势,场景仍在探索和验证的过程中。

以下为2022上半年VR/AR产业发展报告完整内容。(扫描文末二维码,加入陀螺科技会员可获取本报告PDF版)

(加入陀螺科技会员可获取“2022上半年VR/AR产业发展报告”PDF版)