微信公众号

手机端

搜索

文/VR陀螺 豌豆

近日,流媒体市场分析网站Streams Chart发布了2025年年度VTuber统计报告。该报告回顾了过去一年的活动情况,并基于观看时长和最大同时在线人数等指标进行了分析。

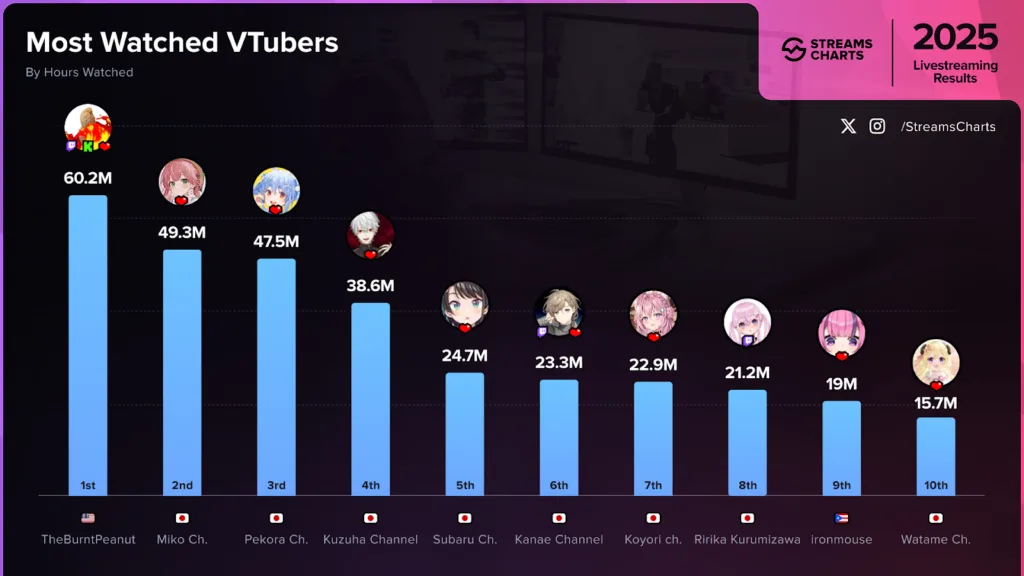

在观看时长排行榜上,“TheBurntPeanut”以6025万小时位居榜首。他是一位美国主播,凭借其花生形象和活力四射的直播风格而走红,更是因直播《逃离塔科夫》而声名鹊起。

2025年年度VTuber观看时长排行榜(图源:Streams Charts)

2025年年度VTuber观看时长排行榜(图源:Streams Charts)

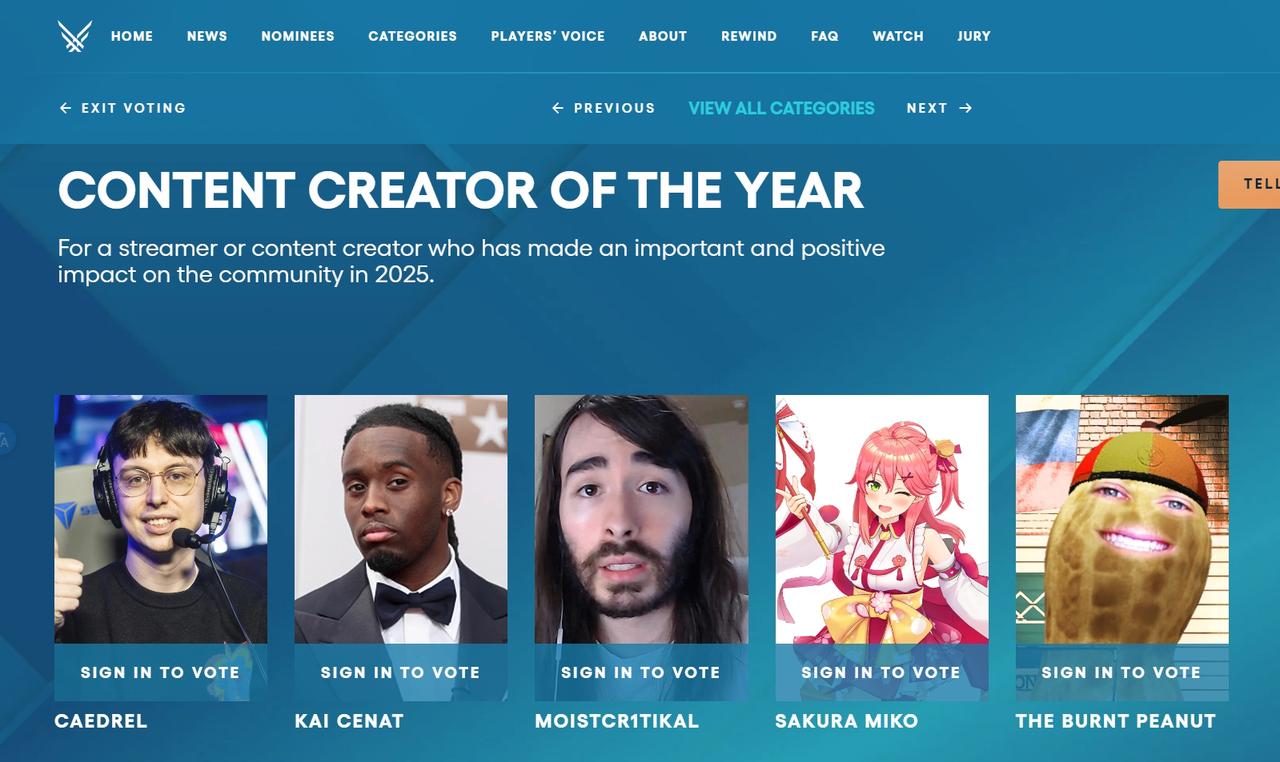

早在2023年,就有VTuber“Ironmouse”(铁鼠)拿下TGA年度内容创作者奖,这是首次有虚拟主播赢得这一主流游戏行业重量级奖项。此后,又有VTuber在TGA连续两年获得提名,例如2024年的“Usada Pekora”(兔田佩克拉)以及2025年的“Sakura Miko”(樱巫女)获得提名。虽然对手都实力强劲,但无论是否能获奖都十分有讨论度。

虚拟主播多次入围TGA提名,并非只是对个别主播的认可,这一身份正在得到游戏等内容创作相关行业的认真对待,他们所带来的商业营销与文化传播的价值正在提升,需要回到产业本身重新看待。

海外虚拟主播走向体系化

近几年,海外虚拟主播(VTuber)能逐步走向主流不是偶然,而是因为其产业体系已经成熟:内容供给稳定、制作技术完备、商业生态多元化,并形成了从“创作-运营-变现-扩展”的闭环。头部事务所的持续扩张、跨界合作的不断突破,以及线下大型活动的热度,都在印证着虚拟主播正从亚文化圈层向主流媒体形态迈进。

海外虚拟主播的内容形态也在持续进化。最初的Live2D或3D虚拟直播,以实时投射的方式让观众看到VTuber的动作与表情变化,主播通过语音与手势回应弹幕,使观众获得“面对面交流”的参与感。

随着受众规模扩大,内容形态不断升级,从传统直播走向更接近“偶像体系”的舞台表演。许多日本VTuber开始采用高规格的3D动作捕捉技术,进行一至两小时的唱跳演出,舞台效果与真人演唱会相当。在一些试验性的技术展示演出中,企业还会采用MR头显Quest 3开展具有互动形式的线下直播,让演出形式更具沉浸感。

ANYCOLOR的新技术展示会以MR形式举办

ANYCOLOR的新技术展示会以MR形式举办

与此同时,韩国娱乐公司也积极布局,推出虚拟女团、男团,并在Meta Horizon等平台举办沉浸式虚拟演唱会,将“偶像工业”直接搬入虚拟空间,多位虚拟偶像一同登场。在一些线下观众可以入场观看的虚拟演出,为了同步多名位虚拟偶像(中之人)的动作,演出主办单位会直接将整套3D动作捕捉系统架设于舞台后方,这样的设置不仅能避免因远距而造成的讯号延迟,也确保中之人的动作与现场舞美实现毫秒级对齐,整场制作技术门槛极高。

粉丝对虚拟歌姬的热爱没有减退(图源:洛天依/B站)

粉丝对虚拟歌姬的热爱没有减退(图源:洛天依/B站)

幕后中之人全程穿着紧身的3D动捕衣在LED墙后表演,主办单位事前还得严格保密中之人的演出位置,不能让他们的真面目曝光,以免打破粉丝对虚拟角色的沉浸感。不只是虚拟演出,动捕技术和3D技术的发展还能为游戏和影视制作带来新动力。

VTuber商业化成熟度决定产业天花板

真正推动行业走向“工业化规模”的,还要看头部VTuber事务所的商业化能力,以日本的hololive(母公司为Cover)和Nijisanji(又称彩虹社,母公司为ANYCOLOR)为例,这两家公司在疫情期间借助虚拟主播迅速扩大影响力,并成功上市,至今仍占据全球主导地位。

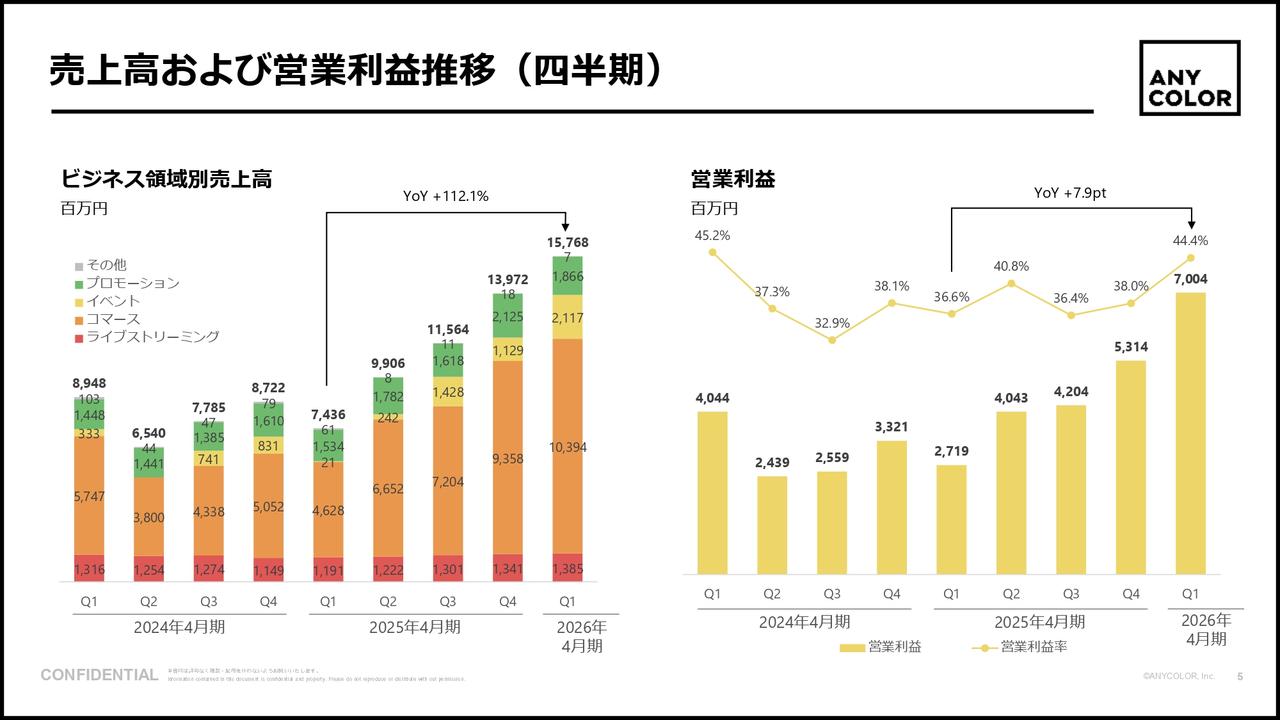

从Cover、ANYCOLOR的财报可以看出,随着虚拟偶像的影响力增加,企业的主要营收板块也从单一的粉丝打赏扩大到周边商品销售、会员制收入、品牌代言和联名合作、IP授权等等,营收更加可观。从财报更能直观看到这一趋势(日本是自行选择决算月的):

①ANYCOLOR于2025年9月发布的,截至2026年4月的财年第一季度的财务亮点:总营收157.68亿日元,同比增长112.1%;直播业务销售额13.85亿日元、电商业务103.94亿日元、活动业务21.17亿日元、推广业务18.66亿日元;本季度营业利润70.04亿日元、净利润48.84亿日元,均远超最初预测。

截至2026年4月的财年第一季度销售额和营业利润趋势(图源:ANYCOLOR)

截至2026年4月的财年第一季度销售额和营业利润趋势(图源:ANYCOLOR)

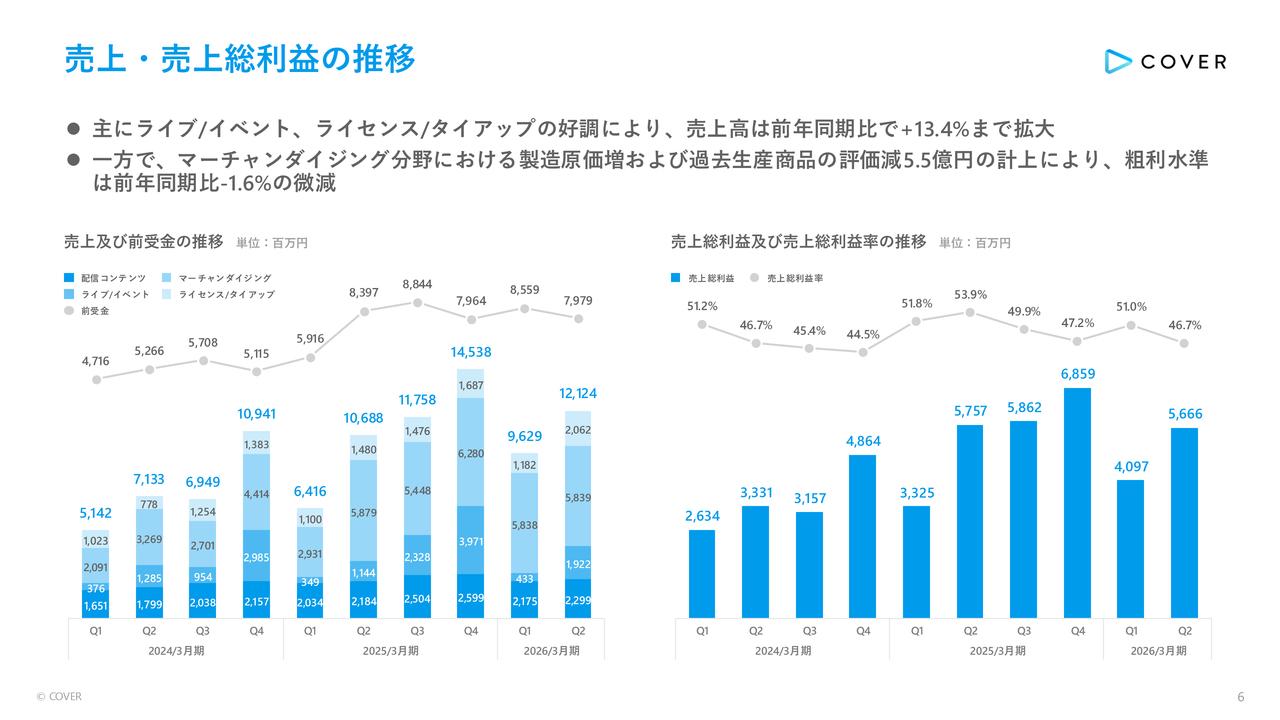

②Cover于2025年11月发布的,截至2026年3月的财年第二季度财务业绩情况:总营收121.24亿日元,同比增长13.4%;直播活动收入19.22亿日元、内容收入22.99亿日元,周边商品58.39亿日元、授权合作20.62亿日元;本季度营业利润16.93亿日元、净利润13.06亿日元。

截至2026年3月的财年第二季度销售额和毛利润趋势(图源:Cover)

截至2026年3月的财年第二季度销售额和毛利润趋势(图源:Cover)

从营收结构、内容供给效率、商业延展性到盈利模式的可复制性,商业化成熟度构成了虚拟主播能否突破行业规模上限的关键。

另外,对比2021和2025的Super Chat榜单,可以看出很明显的差距。一是金额差距,光是PLAYBOARD统计的直播Super Chat营收(未扣除平台分成)这一点,2021年的头部主播普遍能达到700万~1300万港币的年度营收,而2025年榜单前五的营收在金额199万~313万港币之间,整体营收相比2021降低了不少。

YouTube虚拟主播热度,对比2025年与2021年(图源:PLAYBOARD)

YouTube虚拟主播热度,对比2025年与2021年(图源:PLAYBOARD)

对比早年的老牌主播,近两年新生主播也在崛起,但单个频道的付费天花板相比2021年明显下移,付费规模正在更分散地流向不同地区、不同期的主播。从榜单趋势来看,头部主播仍然稳固,整体打赏金额更趋理性,用户集中高额付费的情况减少。

对VTuber而言,可持续的商业化能力不仅决定单一主播的增长空间,更直接决定事务所是否能扩大主播招募计划、提高内容制作质量、推进跨界破圈等,这些都是构成行业天花板的核心变量。

整体来看,海外虚拟主播产业已从内容制作、舞台演出到商业变现形成完整闭环,真正进入“工业化时期”。这一套体系化能力,也恰恰是国内目前仍在补课的部分。如果将海外的工业化路径与国内的发展轨迹对比,可以看到两者在市场规模、生态基础设施和商业化逻辑上存在着差异。

传统虚拟主播缩圈求稳

每一个虚拟主播背后都是一个“真实的人”,他们必须有才有艺,才能够有机会成名。但他们最终以绘图或动画呈现出的样貌,都是经由运营公司或自身设定角色、画师制作虚拟形象的皮套,再由工程和技术人员以2D或3D方式并结合动捕技术与设备展现出来,每一步都是跨领域合作的成果。

目前国内虚拟主播行业的现状是:平台格局变化、用户注意力分散和商业模式不够成熟,再加上AI虚拟人的涌入,都在推动行业洗牌。

与日本与欧美将虚拟主播推向更成熟的“IP化”与“产业链化”方向略有不同,无论是平台流量分配、主播曝光资源还是向竖屏短视频生态靠近,国内的竞争更多还是围绕“流量战”展开。

过去几年,虚拟主播直播间的观看人数、付费意愿和粉丝黏性都出现不同程度的起伏。圈内热度仍在,尽管劝告“大家快跑”的主播和观众数不胜数,依旧挡不住新主播抱着试一试的期待入行的热情,社区内不少人调侃“现在做虚拟主播的比看虚拟主播的还要多”。

以B站为例,这里是国内最大的虚拟主播直播平台之一,直播也是B站贡献收益最多的一个板块,还聚集着众多娱乐/陪伴等类型的虚拟主播。以“前10付费用户收入占比”为例,多位头部主播的该指标已超过80%,甚至逼近或超过 90%,意味着绝大部分收入由极少数核心金主贡献。加上多位主播的礼物收入明显高于舰队营收,一旦头部付费用户流失,主播整体营收将出现断崖式下滑。

2025年度虚拟主播营收榜单(图源:贴吧)

2025年度虚拟主播营收榜单(图源:贴吧)

头部虚拟主播的人气值相对稳定,但腰尾部小主播的整体观看与付费能力也有下行趋势。自2019年以来有多个增长节点(大事件/爆火视频/联动/意外破圈/生日会)等提高虚拟主播的直播间热度,但就2025来看,整体增长趋于平缓,多数头部主播也还在维持着一个稳定的付费盘。

上图:2019/4/24-2026/1/1;下图:2025/1/1-2026/1/1

上图:2019/4/24-2026/1/1;下图:2025/1/1-2026/1/1

舰团日K宏观经济走势(图源:vtbs)

而在商业化环节上,平台与主播之间的利益分配仍然是行业持续博弈的焦点。2025年10月,B站的头部虚拟主播“阿萨Aza”曾在一次直播中指出B站合同新指标的问题,大意是合同续约要主播达到更高的营收目标才有更高的分成比例,但如果到不了这个目标,分成比例会比原来还低。后来他表示将此事发在微博后引起一定的舆情,才争取谈到新的合同。

阿萨Aza直播切片(图源:b站)

阿萨Aza直播切片(图源:b站)

虚拟主播想要走到更多人面前,至少需要游戏力/歌唱力/杂谈力/组织力/节目效果/人格魅力等方面之中能有几样长项,多数观众只买“内容”和“情绪价值”的账。

在内容层面,国内虚拟主播正在经历一次明显的转变,杂谈、唱歌、游戏是主要内容。不过现在国内能做到完全Role-play(rp)的“原教旨”虚拟主播已经不多,尽管rp能保持人设和世界观完整、粉丝对设定文化认同感强,但是创新门槛高,精力投入大,自有的一套圈子内规定很难吸引新观众。

传统虚拟主播的定义在商业逻辑下被弱化。相对的,新观众没看过以前的虚拟主播,自然不会在意主播有多贴合角色设定或是“真人换皮”,只要内容好看即可,甚至也不在乎皮套是公开使用的还是定制的。

一个很现实的问题摆在平台和主播面前,本质上所有平台都把虚拟主播当直播赛道之一来运作,内容、投流、运营都已趋同,从业者为了商业化和更多的流量,只能向市场妥协。虚拟主播的角色性、不可替代性正在逐渐被淡化,线下互动甚至真人互动变多,虚拟主播也不需要再维持神秘感。

淡化“皮套”属性,走向新平台新赛道

如今随着主要视频平台的激励持续下调,直播创作者的收入结构也受到显著影响。即便直播间人气保持稳定,观看时长、互动率、视频完播率等指标已经开始跟营收挂钩,这一体系下,虚拟主播的商业化效率受到一定限制。

再看部分抖音的虚拟主播已经走上另一条商业化的道路:以语音厅为中心的音频互动市场,与其说他们是虚拟主播,不如说是穿着虚拟皮套的语音主播、电台主播或歌手。语音厅主播规模大、音乐力强,核心是“音色+互动”驱动,更多靠的是唱歌实力、情绪价值和互动氛围来吸引粉丝打赏礼物。

听潮阁300多位歌手的立绘群像图(图源:抖音)

听潮阁300多位歌手的立绘群像图(图源:抖音)

语音厅可以在直播间内容纳多人用声音直播(类似YY语音直播),主播们会在档期内排麦、上麦,表演才艺、并进行直播互动。虚拟形象并不是内容核心,在一个以“声音”为核心的直播生态,视觉层面的统一风格与IP化呈现依旧重要,为听众提供识别度,也帮助公司建立整体品牌形象。

以抖音坐拥十几个音乐厅、超5000位签约歌手和全网超1.5亿粉丝的听潮阁为例,他们通过歌手特点,设计匹配个性化的IP形象,为了保障直播的稳定性,还组建了自有的技术团队并搭建影视级动捕棚。后续举办了3D形象的虚拟演唱会《潮起之约》在线观看人数峰值突破9万,据悉2025年的三周年庆典以主题游园会+线下演唱会结合的模式,还吸引了超过2500名粉丝齐聚现场,完成了从线上直播到线下演出的闭环。

听潮阁第三季度总结

听潮阁第三季度总结

在语音厅这个相对小众的新路径中,虚拟主播以全新的泛娱乐虚拟社交形态继续扩圈,以声音为核心、以虚拟身份作为外壳的强交互模式,反而符合短视频平台的推荐逻辑。语音厅成功孵化IP,并破圈走到线下,一些歌手甚至拥有自己的AI分身,在陪伴感方面更是加分,也能使主播更能聚焦核心内容价值输出。

在动捕、XR与AI技术支持下的直播空间中创新,有望带来更沉浸的娱乐视听体验。而当虚拟形象、AI技术、直播商业化这三者交叉,AI带货主播则占领电商平台直播间。

AI带货数字人已经“卷”到下一阶段

虚拟主播的商业化路径正在分化,传统VTuber只是其中之一,新的虚拟主播以数字人的身份(语音厅、AI直播电商)在重塑行业边界。相比依赖粉丝经济的虚拟主播,AI数字人直播间解决了商业化效率的另一面:成本与时长。虚拟内容行业的竞争已经不仅要看内容,更是要看商业转化率。

在2025年双十一电商平台大战中,各平台交出了令人眼花缭乱的GMV(商品交易总额)成绩单之外,还有一份意想不到的数据。

可见克隆一个数字人的成本越来越低了,如今其门槛和成本更是直接降到零。

根据《2025年抖音直播电商发展白皮书》数据显示:“随着VR/AR应用的普及,沉浸式购物体验得以实现,虚拟试衣、AI主播等技术助力互动率提升40%,退货率降低18%。而AI智能主播可完成90%的标准化讲解,与真人主播形成了新的‘黄金搭档’”。

AI带货数字人能全面铺开,自然有不可替代的优势,3C数码、美妆护肤、家居家电等品类的直播间对数字人直播带货的接受度更高,这类产品的信息量较大,需要一定的专业性,只要文本正确,数字人来口播不会出现失误和遗漏,数字人还能快速切换多个产品介绍,加上全天候不间断直播的优势,可以大幅提高直播效率。

12月2日,京东宣布,京东数字人直播即日起免费向所有商家开放(需要注意的是有效期至26年12月31日)。商家只需登录京麦服务市场搜索“京东官方数字人”并按照指引订阅,即可拥有专属AI主播。

一些企业领袖、明星艺人和KOL的数字分身也已加入直播带货。

百度这边,演员何家劲数字人直播间,结合时令互动并点对点讲解产品,一个单品单场直播GMV达20万,转化率提升21%;在零跑汽车数字人直播间,COO徐军的数字人能根据用户地域特征自动调整讲解重点,使线索转化率提升44%,成本下降64%;全网2000万粉丝的英语博主杨家成的数字人完美复刻其口语特色,投放ROI超出行业平均水平176%。

交个朋友副总裁吴加录在百度世界大会现场分享了依托百度慧播星的罗永浩数字人的实践,吴加录表示:“数字人转折点之一,一定有罗永浩老师的数字人直播。”罗永浩数字人618首秀就实现了5500万GMV的里程碑,部分品类上转化率超越了真人表现。

电商平台的商家创建数字人更容易了,消费者也爱看总裁们亲自介绍自家的核心产品,但所有观众都能接受这种形式的直播吗?尽管大厂们都在积极提高技术力,优化AI交互模式、自然度和流畅度,但业内更需要一个成熟的机制能规避AI数字人所带来的风险,尤其是不良商家利用名人肖像侵权等问题。

写在最后

虚拟主播早已不再局限于“二次元”3D形象的直播形式,而是一种更广义的数字内容生产方式。随着技术进步、平台机制调整以及商业化逻辑演变,虚拟身份不再依赖单一媒介或平台。在声音社交、电商带货、短视频分发、虚拟演出等多种场景中,虚拟身份正在探索出稳定的发展路径,逐步形成自己的生态。舞台越来越大,而真正的竞争,才刚刚开始。